Langkah Sederhana dalam Penyusunan Laporan Keuangan Lembaga Nirlaba dengan Memahami Persamaan Akuntansi

Bagi lembaga nirlaba yang belum memiliki kemampuan dalam menyusun laporan keuangan sesuai dengan standar PSAK 45, ikuti langkah sederhana penyusunan laporan keuangan lembaga nirlaba berikut.

Pertama kita harus mengidentifikasi melakukan penjurnalan dan posting kedalam buku besar. Dalam pencatatan ini kita harus memahami terlebih dahulu persamaan akuntansi.

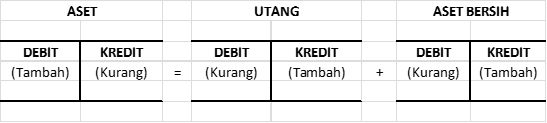

Persamaan akuntansi dapat diilustrasikan sebagai berikut:

Salah satu alat akuntansi yang harus digunakan untuk mencatat dampak transaksi pada posisi keuangan adalah akun pembukuan (buku besar). Analisis dampak transaksi terhadap posisi keuangan lembaga atau variabel –variabel persamaan akuntansi tersebut dilakukan dalam suatu pencatatan secara berpasangan (double entry).

Dengan sistem pencatatan secara berpasangan, dampak setiap transaksi terhadap posisi keuangan di debit dan di kredit dalam jumlah yang sama pada akun – akun pembukuan yang diselenggarakan. Dalam sistem pencatatan secara berpasangan, setiap transaksi mempengaruhi paling tidak dua akun.

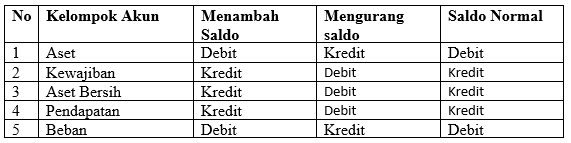

Untuk dapat menganalisis transaksi diperlukan pemahaman terhadap setiap kelompok akun dan mekanisme pendebitan dan pengkreditannya kedalam masing-masing kelompok, seperti diikhtisarkan sebagai berikut:

Berikut contoh jurnal untuk mencatat transaksi dan posting ke buku besar

Yayasan Integrasi pada bulan Januari dan Februari mencatat transaksi sebagai berikut:

Jurnal transaksi

Buku Besar

Neraca Saldo

Laporan Aktivitas

Laporan Posisi Keuangan

Disarikan dari Aplikasi Akuntansi Dasar Hal.7 Ikatan Akuntan Indonesia

Visit Today : 360

Visit Today : 360 This Month : 26890

This Month : 26890 Hits Today : 1038

Hits Today : 1038 Total Hits : 1293186

Total Hits : 1293186 Who's Online : 6

Who's Online : 6