Sistem informasi akuntansi berbasis Kas Vs Basis akrual

Basis akuntansi menjadi pedoman penting dalam melakukan pencatatan. Basis akuntansi menentukan asumsi-asumsi yang dipakai dalam melakukan pencatatan dan pelaporan.

Dalam metode pencatatan akuntansi dikenal dua sistem yaitu basis kas dan basis akrual.

Dibawah ini kita akan membahas kedua metode pencatatan tersebut dan apa saja keunggulan dan kelemahan kedua metode akuntansi tersebut.

Berikut gambaran perbedaan kedua metode pencatatan digambarkan dalam tabel dibawah ini:

Metode Pencatatan Basis Kas

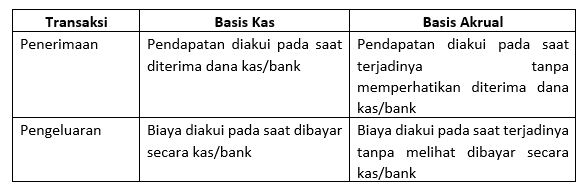

Basis Kas (Cash Basis) merupakan salah satu konsep yang sangat penting dalam akuntansi, dimana pencatatan basis kas (cash basis) adalah teknik pencatatan ketika transaksi terjadi dimana uang benar-benar diterima atau dikeluarkan. Dengan kata lain metode Cash Basis adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan pendapatan, belanja dan pembiayaan. Misalnya organisasi melakukan penandatanganan kesepakatan dengan organisasi donor namun uang dana kegiatan belum diterima maka pencatatan pendapatan penjualan produk tersebut tidak dilakukan, jika uang dana kegiatan telah diterima maka transaksi tersebut baru dicatat jurnal penerimaan. Organisasi membeli secara tunai alat tulis kantor akuntan membuat jurnal pengeluaran.

Cash Basis mendasarkan konsepnya pada dua pilar yaitu :

- Pengakuan Pendapatan :

Pengakuan pendapatan pada cash basis adalah pada saat organisasi menerima pembayaran secara tunai. Dalam konsep cash basis menjadi hal yang kurang penting mengenai kapan munculnya hak untuk menagih. Makanya dalam cash basis kemudian muncul adanya metode penghapusan piutang secara langsung dan tidak mengenal adanya estimasi piutang tak tertagih. - Pengakuan Biaya :

Pengakuan biaya dilakukan pada saat sudah dilakukan pembayaran secara tunai. Sehingga dengan kata lain, pada saat sudah diterima pembayaran maka biaya sudah diakui pada saat itu juga.

Metode cash basis juga mempunyai beberapa keunggulan dan kelemahan yaitu sebagai berikut :

- Keunggulan Pencatatan Akuntansi Secara Cash Basis

- Metode Cash basis digunakan untuk pencatatan pengakuan pendapatan, belanja dan pembiayaan.

- Beban/biaya belum diakui sampai adanya pembayaran secara kas walaupun beban telah terjadi, sehingga tidak menyebabkan pengurangan dalam penghitungan pendapatan.

- Pendapatan diakui pada saat diterimanya kas, sehingga benar-benar mencerminkan posisi yang sebenanya.

- Laporan Keuangan yang disajikan memperlihatkan posisi keuangan yang ada pada saat laporan tersebut.

- Kelemahan Pencatatan Akuntansi Secara Cash Basis

- Metode Cash basis tidak mencerminkan besarnya kas yang tersedia.

- Akan dapat menurunkan perhitungan pendapatan bank, karena adanya pengakuan pendapatan sampai diterimanya uang kas.

- Adanya penghapusan piutang secara langsung dan tidak mengenal adanya estimasi piutang tak tertagih

- Sulit dalam melakukan transaksi yang tertunda pembayarannya, karena pencatatan diakui pada saat kas masuk atau keluar.

- Sulit bagi manajemen untuk menentukan suatu kebijakan kedepannya karena selalu berpatokan kepada kas.

- Laporan keuangan yang disajikan tidak dapat memperlihatkan potensi laba/rugi yang sebenarnya.

Metode Pencatatan Basis Akrual

Basis Akrual (Accrual Basis) adalah teknik pencatatan transaksi yang memiliki fitur pencatatan dimana transaksi sudah dapat dicatat, karena transaksi tersebut memiliki implikasi uang masuk atau keluar di masa depan. Transaksi dicatat pada saat terjadinya walaupun uang belum benar-benar diterima atau dikeluarkan. Dengan kata lain basis akrual digunakan untuk pengukuran aset, liabilitas/kewajiban dan aset neto. Basis akrual mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Contoh organisasi melakukan penandatanganan kesepakatan dengan organisasi donor namun uang dana kegiatan belum diterima maka transaksi tersebut sudah dicatat jurnal sebagai penerimaan meskipun dana tunai dari organisasi donor belum diterima. Organisasi tanggal 25 Oktober menerima tagihan biaya listrik atau biaya telepon yang biasanya akan dibayar tanggal 10 bulan berikutnya, namun akuntan membuat jurnal pengeluaran pada tanggal 25 Oktober sebagai pengakuan beban bulan Oktober.

Accrual Basis mendasarkan konsepnya pada dua pilar yaitu:

- Pengakuan pendapatan :

Saat pengakuan pendapatan pada accrual basis adalah pada saat organisasi mempunyai hak untuk melakukan penagihan. Dalam konsep accrual basis menjadi hal yang kurang penting mengenai kapan kas benar-benar diterima. Makanya dalam accrual basis kemudian muncul adanya estimasi piutang tak tertagih, sebab penghasilan sudah diakui padahal kas belum diterima. - Pengakuan biaya :

Pengakuan biaya dilakukan pada saat kewajiban membayar sudah terjadi. Sehingga dengan kata lain, pada saat kewajiban membayar sudah terjadi, maka titik ini dapat dianggap sebagai starting point munculnya biaya meskipun biaya tersebut belum dibayar, sehingga akan muncul hutang biaya (accrual espenses).

Beberapa keunggulan dan kelemahan Accrual Basis yaitu sebagai berikut :

1) Keunggulan Pencatatan Akuntansi Secara Accrual Basis

- Metode accrual basis digunakan untuk pengukuran aset, liabilitas/kewajiban dan aset neto.

- Beban diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpercaya.

- Pendapatan diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpercaya walaupun kas belum diterima.

- Piutang yang tidak tertagih tidak akan dihapus secara langsung tetapi akan dihitung ke dalam estimasi piutang tak tertagih.

- Setiap penerimaan dan pembayaran akan dicatat ke dalam masing-masing akun sesuai dengan transaksi yang terjadi.

- Adanya peningkatan pendapatan organisasi karena kas yang belum diterima dapat diakui sebagai pendapatan.

- Laporan keuangan dapat dijadikan sebagai pedoman manajemen dalam menentukan kebijakan organisasi kedepann

2) Kelemahan Pencatatan Akuntansi Secara Accrual Basis

- Biaya yang belum dibayarkan secara kas, akan dicatat efektif sebagai biaya sehingga dapat mengurangi pendapatan organisasi.

- Adanya resiko pendapatan yang tak tertagih sehingga dapat mengurangi pendapatan organisasi.

Referensi:

- Modul Manajemen keuangan lembaga nirlaba penulis Tim YBIE

Visit Today : 2886

Visit Today : 2886 This Month : 52834

This Month : 52834 Hits Today : 4452

Hits Today : 4452 Total Hits : 1670779

Total Hits : 1670779 Who's Online : 25

Who's Online : 25